Mục lục bài viết

Quản lý tài chính cá nhân là cách sử dụng tiền sao cho hợp lý theo nhu cầu cần thiết, mục tiêu cá nhân, dự định tương lai… Và có một nguồn lập dự phòng khi có trường hợp rủi ro, khẩn cấp. Để quản lý tài chính hiệu quả, bạn phải nắm được các nguyên tắc cũng như cách thực hiện tốt nhất.

Tại sao quản lý tài chính cá nhân quan trọng?

Quản lý tài chính cá nhân là một chiếc chìa khóa vàng mở ra cánh cửa dẫn đến một cuộc sống tài chính ổn định và hạnh phúc. Cụ thể, việc quản lý tài chính cá nhân mang lại những lợi ích sau:

– Kiểm soát chi tiêu và đảm bảo tài chính ổn định

– Đầu tư hiệu quả và đạt được các mục tiêu tài chính cá nhân

– Xây dựng quỹ dự phòng và bảo hiểm để chủ động tài chính trước rủi ro

– Quản lý và hạn chế các khoản nợ giúp giảm thiểu rủi ro tài chính

– Gia tăng tài sản của bạn nâng cao chất lượng cuộc sống

– Tạo nền tảng tài chính cho tương lai

10 nguyên tắc quản lý tài chính cá nhân của người thành công

1. Liệt kê các mục tiêu tài chính càng chi tiết càng tốt

Hãy liệt kê chi tiết các mục tiêu tài chính cá nhân dài hạn của bạn một cách cụ thể. Sắp xếp chúng theo thứ tự ưu tiên:

– Đặt mục tiêu dài hạn như trả các khoản nợ, mua nhà hoặc nghỉ hưu sớm. Những mục tiêu này tách biệt với các mục tiêu ngắn hạn của bạn, chẳng hạn như tiết kiệm để có một chuyến du lịch.

– Đặt các mục tiêu ngắn hạn, chẳng hạn như tuân theo ngân sách, giảm chi tiêu, giảm thanh toán hoặc không sử dụng thẻ tín dụng của bạn.

- Ưu tiên các mục tiêu để giúp bạn lập một kế hoạch tài chính rõ ràng và chi tiết hơn. Để thuận tiện và dễ dàng trong việc quản lý chi tiêu, bạn có thể sử dụng các app quản lý chi tiêu tài chính cá nhân miễn phí.

2. Theo dõi và đánh giá tình hình tài chính, chi tiêu cá nhân

Sau khi đã lập ngân sách, việc tiếp theo bạn cần làm là tuân thủ kế hoạch chi tiêu đã đặt ra và thường xuyên theo dõi các khoản chi tiêu. Chỉ có như vậy bạn mới có thể nắm bắt được tình hình chi tiêu của mình, để xem liệu cần điều chỉnh gì hay không. Bạn có thể ghi chép chi tiết các khoản đã chi trong ngày vào một cuốn sổ tay, trên excel hoặc các ứng dụng hỗ trợ quản lý tài chính cá nhân trên điện thoại. Không nên bỏ sót bất kỳ khoản chi tiêu nào, dù là nhỏ nhất, vì điều này sẽ giúp bạn nhìn nhận rõ ràng hơn về thói quen chi tiêu của bản thân.

Việc chi tiêu của bạn cần được theo dõi sát sao vào hàng tháng. Đây là điều vô cùng quan trọng, qua việc đánh giá bạn sẽ biết được lỗ hổng trong chi tiêu của mình. Bạn cần biết mình đã chi cho các khoản nào, nó có hợp lý hay không, kiểm soát tình hình thu chi của tuần – tháng – quý – năm một cách cụ thể. Qua đó bạn sẽ cân chỉnh ngay kế hoạch quản lý tài chính cá nhân nếu phát hiện có điều không hợp lý. Ngoài ra, hiện có rất nhiều ứng dụng theo dõi các khoản thu chi trên điện thoại. Bạn có thể lựa chọn ứng dụng phù hợp để theo dõi và sử dụng để hiệu quả cao hơn.

3. Xây dựng kế hoạch tài chính cá nhân phù hợp

Việc đầu tiên khi bắt tay vào quản lý tài chính cá nhân đó chính là liệt kê ra tất cả các nguồn thu nhập định kỳ mà bạn có. Lưu ý là nên liệt kê càng chi tiết càng tốt. Điều này giúp bạn dễ tính toán và phân bổ các khoản chi một cách hợp lý nhất.

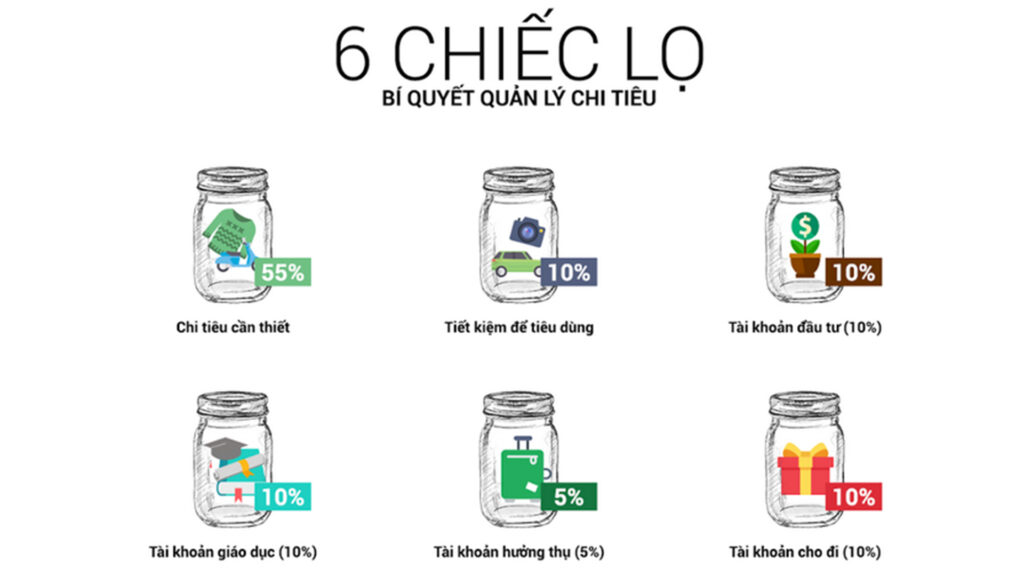

Để việc lập ngân sách được hiệu quả hơn, bạn có thể sử dụng các phương pháp như 6 chiếc lọ, 50/20/30, Kakeibo,… Đơn giản hơn, bạn hãy dựa vào thói quen chi tiêu của cá nhân để phân chi các quỹ phù hợp như:

– Chi phí thiết yếu: Đây là những khoản chi tiêu cần thiết để bạn có thể sống và làm việc, bao gồm tiền nhà, tiền ăn, tiền điện nước, tiền xăng xe, tiền học phí, tiền bảo hiểm,…

– Chi phí không thiết yếu: Đây là những khoản chi tiêu không cần thiết, nhưng có thể mang lại cho bạn sự hài lòng và niềm vui, bao gồm tiền ăn chơi, mua sắm, giải trí,…

– Chi phí đầu tư và tiết kiệm: Đây là những khoản chi tiêu để bạn có thể tạo ra tài sản và đảm bảo tương lai của mình, bao gồm tiền gửi tiết kiệm, tiền đầu tư chứng khoán,…

Sau khi lập kế hoạch và theo dõi chi tiêu cá nhân trong một hoặc hai tháng, bạn sẽ có cái nhìn tổng quan về nhu cầu chi tiêu của mình. Từ đó, bạn có thể xác định các khoản chi tiêu có thể cắt giảm hoặc giảm thiểu.

4. Nghiêm túc theo dõi, bám sát kế hoạch tài chính cá nhân

Ngân sách là một trong những công cụ quan trọng nhất giúp bạn thành công trong việc quản trị tài chính cá nhân. Nó cho phép bạn lập một kế hoạch chi tiêu, phân bổ tiền hợp lý, giúp bạn đạt được mục tiêu của mình. Ngân sách cũng sẽ giúp bạn quyết định cách tiêu tiền của mình trong những tháng và năm tới. Đừng quên tự thưởng cho bản thân vào các dịp như khi bạn trả hết nợ, đạt đủ ngân sách trong ba tháng hoặc khi bạn tích lũy thành công quỹ khẩn cấp của mình.

5. Xây dựng thói quen tiết kiệm và tạo quỹ dự phòng cho tương lai

Nên hình thành thói quen kiểm soát chi tiêu theo ngày, tháng và năm, từ đó xác định các khoản chi tiêu cần thiết và các khoản có thể cắt giảm. Ví dụ, mỗi tháng bạn phải tốn một số tiền nhất định cho các nhu cầu cơ bản như ăn uống, nhà ở, đi lại,… Đó là những khoản chi tiêu không thể cắt giảm. Ngược lại, bạn có thể giảm bớt các khoản chi phí cho việc shopping, xem phim, tụ tập cùng bạn bè,…

Tiết kiệm là một trong những kỹ năng quan trọng nhất trong cuộc sống. Tiết kiệm giúp bạn có một khoản tiền dự phòng cho những lúc khó khăn, nghỉ hưu hoặc thực hiện các kế hoạch tài chính trong tương lai.

Để tạo thói quen chi tiêu tiết kiệm, bạn nên bắt đầu ngay từ khi có thu nhập. Hãy dành ra 10%-15% thu nhập để tiết kiệm nhưng có thể điều chỉnh để phù hợp với mức chi tiêu và thu nhập của mỗi người. Đây là số tiền mà bạn không được phép sử dụng cho bất kỳ mục đích gì khác. Bạn có thể lập một tài khoản tiết kiệm riêng hoặc chuyển tiền tiết kiệm vào một tài khoản ngân hàng khác để tránh việc chi tiêu nhầm.

6. Trả các khoản nợ tài chính nghiêm túc, đừng để nợ xấu

Nợ là một trở ngại khiến bạn khó đạt được các mục tiêu tài chính, đó là lý do nên ưu tiên loại bỏ chúng. Lập kế hoạch xóa nợ để giúp bạn trả nợ nhanh hơn. Sau khi thanh toán hết một tài khoản nợ, hãy chuyển tất cả số tiền trong kế hoạch trả ở khoản nợ đó sang khoản nợ tiếp theo.

Hãy thử các cách sau để giúp bạn trả nợ nhanh hơn:

– Bán những vật dụng không dùng đến để kiếm thêm tiền cho kế hoạch trả nợ của bạn.

– Làm thêm công việc thứ hai có thể giúp rút ngắn thời gian trả nợ và tăng thêm khoản thu nhập cho bạn.

– Cân nhắc các khoản mà bạn có thể cắt giảm ngân sách, nhằm tăng lượng tiền sẵn có cho các khoản thanh toán nợ của bạn.

7. Hạn chế vay nợ – giúp duy trì tình hình tài chính ổn định

Vay tiền có thể giúp bạn vượt qua những khó khăn tạm thời trong cuộc sống. Tuy nhiên, nếu không có kế hoạch trả nợ cụ thể, vay tiền có thể dẫn đến những hậu quả nghiêm trọng như:

– Áp lực tài chính nặng nề, ảnh hưởng đến các mục tiêu tài chính khác.

– Ảnh hưởng đến tình cảm gia đình, chất lượng cuộc sống và công việc.

– Gây ra các vấn đề pháp lý nếu không trả nợ đúng hạn.

Vì vậy, bạn nên hạn chế việc vay tiền hết mức có thể. Nếu buộc phải vay, bạn cần lưu ý những điều sau:

– Chỉ vay khi thực sự cần thiết.

– Lựa chọn hình thức vay phù hợp với khả năng tài chính của mình.

– Lên kế hoạch trả nợ cụ thể, bao gồm số tiền, thời gian và lãi suất.

– Ưu tiên thanh toán khoản nợ có lãi suất cao trước.

Theo các chuyên gia tài chính, bạn thường sẽ chi nhiều hơn 12% so với tiền mặt khi sử dụng thẻ tín dụng. Nguyên nhân là do khi dùng thẻ tín dụng với các hạn mức tín dụng, ưu đãi thanh toán hấp dẫn và ít tạo áp lực chi tiêu hơn tiền mặt. Điều đó khiến bạn dễ chi tiêu quá tay và cuốn vào các đợt “flash sale” mua sắm. Điều này sẽ ảnh hưởng đến việc quản lý tài chính của bạn với các khoản bội chi cần thanh toán, nó có thể khiến bạn mất kiểm soát chi tiêu. Chính vì thế bạn nên hạn chế lạm dụng thẻ tín dụng.

8. Đầu tư phù hợp với năng lực cá nhân

Khoản dự phòng ngoài chức năng giải quyết các rủi ro trong tương lai, còn là khoản tiết kiệm mà bạn có thể đầu tư sinh lời. Tuy nhiên, bạn cần tìm hiểu và lựa chọn các kênh đầu tư tài chính phù hợp và an toàn như gửi tiết kiệm ngân hàng, tham gia các quỹ đầu tư tích lũy, làm sổ tiết kiệm hoặc đầu tư cũng là cách giúp bạn tăng thu nhập một cách nhanh chóng. Tuy nhiên trước khi tiến hành, bạn cần tìm hiểu và cân nhắc kỹ lưỡng để tránh những vấn đề có thể phát sinh. Đối với gửi tiết kiệm, bạn nên chọn ngân hàng có lãi suất cao để nhanh chóng gia tăng số tiền. Về đầu tư tài chính, bạn cần có tầm nhìn xa và lựa chọn đầu tư phù hợp với năng lực cá nhân chứ không phải lao vào theo trào lưu hay hứng thú.

9. Mua bảo hiểm – giải pháp dự phòng tài chính trước rủi ro

Hiện nay, bảo hiểm nhân thọ được nhiều người cân nhắc lựa chọn đầu tư cho bản thân. Bởi vì nó không chỉ giúp bảo vệ tài chính của người tham gia trước các rủi ro trong cuộc sống mà còn kết hợp thêm các quyền lợi tích lũy và đầu tư. Điều này vừa giúp người tham gia rèn luyện thói quen quản lý chi tiêu hợp lý vừa có một nguồn tiền dư dả dành cho việc nghỉ hưu.

10. Đừng ngại xin lời khuyên quản lý tài chính cá nhân từ chuyên gia

Khi bạn đã tăng khoản tiết kiệm và muốn bắt đầu đầu tư để gia tăng tài sản của mình, hãy tham khảo ý kiến của một nhà hoạch định tài chính để giúp bạn đưa ra quyết định đầu tư khôn ngoan.

Một cố vấn tài chính tốt sẽ chỉ ra được những rủi ro liên quan đến mỗi khoản đầu tư và giúp bạn tìm ra sản phẩm phù hợp với khả năng và nhu cầu hoàn vốn đầu tư của bạn. Đồng thời giúp bạn đạt được mục tiêu của mình nhanh nhất có thể.

Một người lập kế hoạch tài chính cũng có thể giúp bạn lập ngân sách. Ngoài các cố vấn tài chính, bạn có thể tham khảo kinh nghiệm và ý kiến từ bố mẹ, đồng nghiệp, bạn bè,…

Tổng hợp từ Internet